オートリースQ&A

オートリースQ&A

Q1.オートリースを採用すると、管理業務が軽減されるということをよく聞きますが、

具体的にはどれくらいの業務が軽減されるのですか?

A1.

軽減される業務量を明確に数値化することは、なかなか難しいものですが、ここでは普段車両の管理に携わっている人の事務項目が、リース導入によりどのくらいリース会社にシフト可能なのかを見てみましょう。

管理業務量の比較例

総務部門

| 項目 | 社用車 | リース車 | |

| 1 | 車種の選定 | ○ | ○ |

| 2 | 購入先の選定 | ○ | × |

| 3 | 見積書取得(車両代・リース料) | ○ | ○ |

| 4 | 価格折衝(車両代・リース料) | ○ | ○ |

| 5 | 社内稟議 | ○ | ○ |

| 6 | 駐車場の手配 | ○ | ○ |

| 7 | 発注 | ○ | ○ |

| 8 | 自賠責保険加入 | ○ | × |

| 9 | 任意保険加入 | ○ | × |

| 10 | 車両運行管理表作成 | ○ | ○ |

| 11 | 支払い依頼(車両代・リース料) | ○ | ○ |

| 12 | 法定点検指示 | ○ | × |

| 13 | 継続車検手続き | ○ | × |

| 14 | その他修理の手配 | ○ | × |

| 15 | 12~14の支払い依頼 | ○ | × |

| 16 | 自動車税通知書の管理、納付依頼 | ○ | × |

| 17 | 自賠責継続期日管理、継続手続き | ○ | × |

| 18 | 任意保険継続期日管理、継続手続き | ○ | × |

| 19 | 車両運行管理のチェック | ○ | ○ |

| 20 | 安全運転管理の教育 | ○ | ○ |

| 21 | 車両買替の検討 | ○ | × |

| 22 | 車両売却手続き | ○ | × |

| 項目合計(◯の数) | 22 | 10 | |

経理部門

| 項目 | 社用車 | リース車 | |

| 1 | 車両購入の資金調達 | ○ | × |

| 2 | 車輛代の支払手続き | ○ | × |

| 3 | 自動車税の支払手続き | ○ | × |

| 4 | 重量税の支払手続き | ○ | × |

| 5 | 自賠責保険料の支払手続き | ○ | × |

| 6 | 任意保険料の支払手続き | ○ | × |

| 7 | リース料の支払手続き | × | ○ |

| 8 | 固定資産計上 | ○ | ×(※) |

| 9 | 資産台帳への記入 | ○ | ×(※) |

| 10 | 法定点検費用の支払手続き | ○ | × |

| 11 | 継続点検費用の支払手続き | ○ | × |

| 12 | 決算時の減価償却計算 | ○ | ×(※) |

| 13 | 資金繰表作成時の各種税金等の支払日の調査 | ○ | × |

| 14 | 事故示談成立までの費用立替手続き | ○ | × |

| 15 | 保険金入金処理 | ○ | × |

| 16 | 車両売却処理 | ○ | × |

| 項目合計(◯の数) | 15 | 1 | |

(※)1契約当りのリース料総額が300万円以下(維持管理費を除く)の取引に限る。

営業部門

| 項目 | 社用車 | リース車 | |

| 1 | 車両受け取り | ○ | ○ |

| 2 | 運行前の点検 | ○ | ○ |

| 3 | 車両継続費の予算管理 | ○ | × |

| 4 | 整備工場への車両の搬入 | ○ | × |

| 5 | 事故報告 | ○ | ○ |

| 6 | 事故対応 | ○ | × |

| 7 | 事故相手方への見舞 | ○ | ○ |

| 8 | 車両買替依頼 | ○ | × |

| 項目合計(◯の数) | 8 | 4 | |

| 3部門の項目合計 | 45 | 15 | |

このように、オートリースを採用することによって、車両に関る管理業務は約1/3になります。

Q2.オートリースが、経費の削減につながる理由を教えてください。

A2.

その仕組みは次の3つです。

- リース会社のスケールメリットを享受できる。

リース会社は、自動車をはじめ点検・整備に関る部品や消耗品などを大量購入しています。また、提携している整備工場に対して、大量にしかも安定的に整備を委託しますので、ここでもスケールメリットが生まれます。

- ムダな費用をカットできる。

リース会社の提供するメンテナンスサービスは、お客様の車両1台ごとの走行距離に合わせた予防整備が原則です。ですから、車両は常に最高のコンディションに保たれ、突発的な故障を最小限に抑えられ、ムダな費用の発生を防止できます。

- アウトソーシングにより事務経費を削減。

リース会社に車両管理業務全般をシフトすることによって、これらの業務に費やす事務コストが削減でき、本来の業務に専念できます。

Q3.オートリース導入にあたって、現在使っている車両を

一気にリースに切替えることは可能ですか?

A3.

全車両がリースに切り替わるには、長時間の日数を要します。オートリース、とりわけメンテナンスリースのメリットを最大限に享受するには、問いのような方法が最も有利です。このような方法は、一般に「リースバック(Sale and Leaseback)」と呼ばれ、保有台数の多い企業などが多く活用しています。その手順は次ぎのとおりです。

- 企業の保有する車両を、リース会社が適正な価格(一般的には帳簿簿価)で一旦買い取る。

- その買い取り額を元に、リース会社が企業とのリース契約内容に則し、リース料を計算する。

- リース会社と企業との間でリース契約を締結する。

この方法だと、順次導入する場合に比べて、社有車とリース車が混在することがなく管理面での煩わしさがなくなります。また、社有車の処分に際しての固定資産の売却損も発生しません。

通常は、ある一定期日(決算日の翌日など)をスタート日として、各車両を最初に購入したとき(初度登録年月)から何年使用するかを決めて、スタート日との差をリース期間として設定します。この場合、リース終了日を車検到来日の前月末とするのが一般的です。

Q4.オートリースのリース料には定価というものはあるのですか?

また、料率はどの程度ですか?

A4.

ほとんどのリース会社が「定価はありません」と答えるでしょう。

OA機器などのリースと違って、オートリースの場合は、自動車税などの税金や保険あるいはメンテナンスサービスなど付随する要素がたくさんあります。これらは、車種や走行距離などの使用状態によってずいぶん変ってきます。また、リース期間終了後の推定下取り価格である「残存価格」も同様です。従って、車両価格に単純に料率をかけてリース料を算出することは非常に困難であるといえます。

Q5.自動車を購入するカーディーラーやメンテナンスサービスを行う整備工場を、

従来取り引きしているところにしたいのですが可能ですか?

A5.

可能です。ただし、Q2.で説明したとおり、これらはオートリースが経費の削減につながる大きなポイントとなる項目です。リース会社の指定する購入先や整備工場を利用しないということは、リース会社の大量一括購入のスケールメリットを享受できないことになり、結果として企業が支払うリース料に跳ね返ってきます。ですから通常は、リース会社の指定するディーラー・整備工場を使用します。

Q6.レンタカーとの違いを教えてください。また、どちらが得ですか?

A6.

オートリースとレンタカーの一番の違いは、レンタカーはレンタカー会社があらかじめ用意している車両の中から、ニーズに合ったものを選ぶのに対し、リースは企業のニーズに合った自動車を契約の都度調達するというところです。言い換えれば、レンタカーがレディーメイドであるのに対し、オートリースはオーダーメイドであり、特別な架装やペイントを施すことも可能なのです(外見からはリースカーであることは分かりません)。

また、車庫証明は使用者である企業が取得します。つまり車庫は自分で確保しなければならないということです。自動車任意保険も企業を被保険者として加入します (リース会社はほとんどの場合保険契約者となります)。

さらに、レンタカーは常に全車両が稼動しているとは限りません。ですからレンタカーの料金には、稼動していない時の料金や駐車場に使用している土地代、保険料などが加えられていて、リース料に比べて割高になっています。

ただし、使用日数の少ない場合には、レンタカーの方が有利なこともありますので充分検討しましょう。

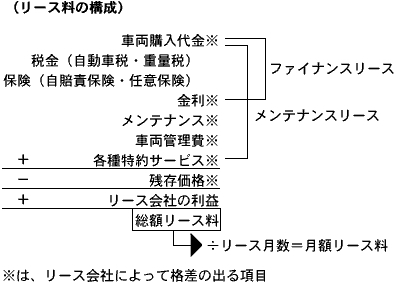

Q7.リース料はどのように構成されていますか?

A7.

リース料は基本的に次のように構成されています。

Q8.オートリースは解約することができますか?

A8.

原則は解約できません。ただし、事故を起こして自動車が使えなくなった場合や自動車を減らす場合などやむをえない場合には、リース会社との合意の元、一定の精算金を支払って解約することができます。

精算金の額は、OA機器などのリースの場合には残債全てとなりますが、オートリースの場合には、中古車としてリース車を売却できる可能性がありますので、そのような場合には相当額が控除されることが大半です。ただし、リース会社によって金額の算出方法は異なりますので全ての場合が同じであるとはいえません。